Kategorie Blogu

Seriál Finanční gramotnosti - 3.díl

18.02.2018 | Aleš Plch

Díl třetí: Kam se poděly naše peníze?

Češi mají zřejmě pocit, že peníze nepotřebují. Jinak si nedokážu vysvětlit, proč podle posledních zpráv ČNB leží Čechům na běžných účtech přes 2,2 bilionu korun! Pro představu, tahle cifra by vystačila na provoz města Rosice na dobu 17 600 let. Případně by se tím dal umazat státní dluh České republiky. Ale kdo by to dělal???

Celkové úspory českých domácností převyšují 3 biliony Kč. To je samozřejmě v porovnání se sousedními státy, kde je tržní ekonomika starší než u nás, velmi malé číslo. To, že máme tak malé úspory je tedy zřejmé, ale proč se nesnažíme s tím „málem“ lépe pracovat? Cožpak nám zhodnocení na běžném účtu ve výši 0,01% přijde tak atraktivní? Nebo nás baví nechávat na nás banky vydělávat? Možná jsme nikdy neslyšeli, jak vlastně takové optimální rozložení příjmu vypadá…

Ukážeme si to na našem modelu, Pepíkovi Vopršálkovi. Pepík chodí osm hodin každý den do zaměstnání, které ho často ani nebaví, ale pracuje tvrdě 5 dní v týdnu, 4 týdny v měsíci. Každý měsíc mu přijde na účet mzda. Vlastně ani nedorazí celá. Stát má totiž dohodu s jeho zaměstnavatelem a strhne si daň z příjmu, zálohu na sociální pojištění a zdravotní pojištění. Peníze se na účtu ani neohřejí, protože Pepík má nastaveny trvalé příkazy na zaplacení jeho SPOTŘEBY. Nemalou, resp. velkou částku z toho tvoří splátka hypotéky. Pepík velmi dobře ví, že kapříci na účet připluli, takže vyrazí na nákupy. Věděli jste, že je vědecky dokázáno, že nakupování nám lidem navozuje krátkodobý pocit štěstí? Pak odejde trvalý příkaz ve výši 380 Kč, což odpovídá průměrnému měsíčnímu příspěvku na penzijní připojištění. A 399 Kč ho stojí osm let staré úrazové pojištění, které těžce pokulhává za jeho potřebami pojištění. No a 1 700 Kč na stavební spoření už nepošle, protože zůstatek na účtu je nižší. Mohl by poslat 500 Kč, ale cosi v něm mu našeptává: „Pepi, když už nemůžeš poslat celou částku, neposílej nic. Nemá to smysl!“ Jak tedy s penězi správně naložit?

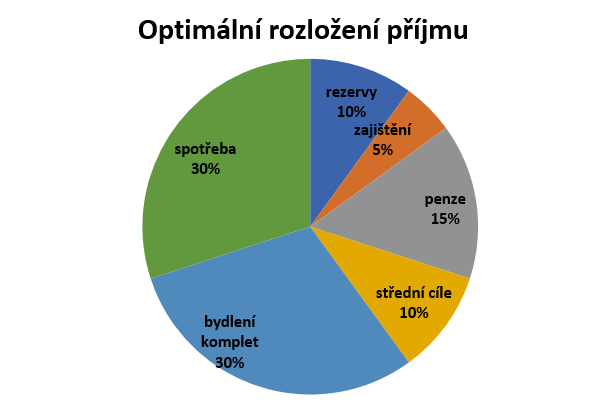

Představme si našeho Pepču, ale s lepšími finančními znalostmi a návyky: daně, zdravotní a sociální pojištění platit musíme. Pak ale přichází rozhodný okamžik - většina z nás začíná utrácet peníze za spotřebu, místo toho, abychom odeslali nejprve peníze do AKTIV. V praxi to znamená odložit 10% z našeho čistého příjmu na krátkodobou rezervu (pro případ nemoci, porouchaných spotřebičů, sezónních výdajů, atd.). Vhodným produktem může být spořící účet nebo podílové fondy peněžního trhu, tedy ty nejvíce konzervativní fondy. 5% musíme být ochotni obětovat na pojištění. Nikoliv sociální, ale soukromé, nastavené přímo na naše potřeby. Je to vlastně dobrá pomůcka, jak zjistit, jestli nejsme málo pojištěni: Pokud za pojištění platíme méně než 5%, s největší pravděpodobností jsme „podpojištěni“. O správné ochraně Vašeho zdroje příjmu, tedy Vaší osoby, si řekneme více v dalších vydáních. Dalších 15% by mělo směřovat na naši penzi, pokud jsme se tedy nerozhodli uchýlit se na stáří do lesů… „Cože? 15% na vlastní důchod???“ Víme, je to hodně peněz, ale příště si vysvětlíme, proč tolik spořit na stáří! Na střední horizont, tedy na dalších 10 – 15let, pošleme 10% ze svého příjmu.

No a pokud jsme správně počítali, mělo by nám zůstat 30% na spotřebu a 30% na bydlení (hypotéka, energie, fond oprav, atd.). Už slyším ty otázky: „Cože? Jen 30%???“ Ano, dá se říct, že pokud nás bydlení stojí více, žijeme si nad naše možnosti. Riskujeme, že díky vyšším nákladům na bydlení nepošleme naše děti na studia nebo se budeme muset na stáří opravdu uchýlit do toho lesa…

A co nám tedy potom zůstane na běžném účtu? Skoro nic! Posláním běžného účtu je přesouvání prostředků. Pokud si necháme na běžném účtu pohotovostní rezervu ve výši dvojnásobku měsíčních výdajů, je to úplně dostačující. Slovy Henryho Forda: „Člověk není bohatý tím, co vydělá, ale tím, co neutratí.“

Více o autorovi článku: Aleš Plch

Zpět do bloguPodobné články

Finanční poradenství vstoupilo do třetí generace

16.11.2021 | Aleš Plch

Finanční poradce už nemůže být jen poslíček, který vám donese do obýváku smlouvu na stavebko. “Dokonce nestačí, aby rozuměl financím, musí být i osobnost, která vám dokáže rozmluvit špatn… Číst dále

Díky své práci vede život, jaký chtěl. Je ředitelem, ale stále cítí nutnost posouvat se dál

16.11.2021 | Aleš Plch

Aleš Plch měl už jako student jasno, že se s průměrnou mzdou nespokojí. Kupředu ho hnaly ambice, na jejichž základě se pustil do podnikání. Právě příležitost podnikat by měl podle něj dostat každý, jelikož se jedná o cennou zku&scaron… Číst dále

Spořící účet...který je nejlepší?

17.03.2019 | Ing. Iveta Boubalová

Poslední roky se se spořicími účty roztrhl pytel a nabízí je snad už každá banka. Který z nich je ovšem ten „nejvýhodnější“ a který naopak stojí za nic? Tuhle otázku dneska slý… Číst dále